ビジネスシーンにおけるドローンの導入は年々増加しており、購入費用をどうやって経費として処理するか、といった減価償却の課題が重要視されています。

ドローンは高額な機体も多く、取得価額を一事業年度で全額計上するのではなく、長期間にわたって費用配分する手続きが必要です。

今回は、国税庁の見解や税法上の区分に基づき、ドローンを固定資産として扱う際の耐用年数の決定基準と購入価格ごとの償却方法、そして具体的な計算例について、一般の方にも分かりやすいレベルで詳しく解説します。

※本記事は、2025年11月時点の情報を参考に作成しています。

▼おすすめ記事

そもそもなぜドローンの減価償却が必要なのか?

減価償却とは、長期間にわたって使用し、価値が徐々に減少していく固定資産の取得費用を使用可能期間(耐用年数)に応じて分割し、毎期の費用(経費)として計上する会計処理のことです。

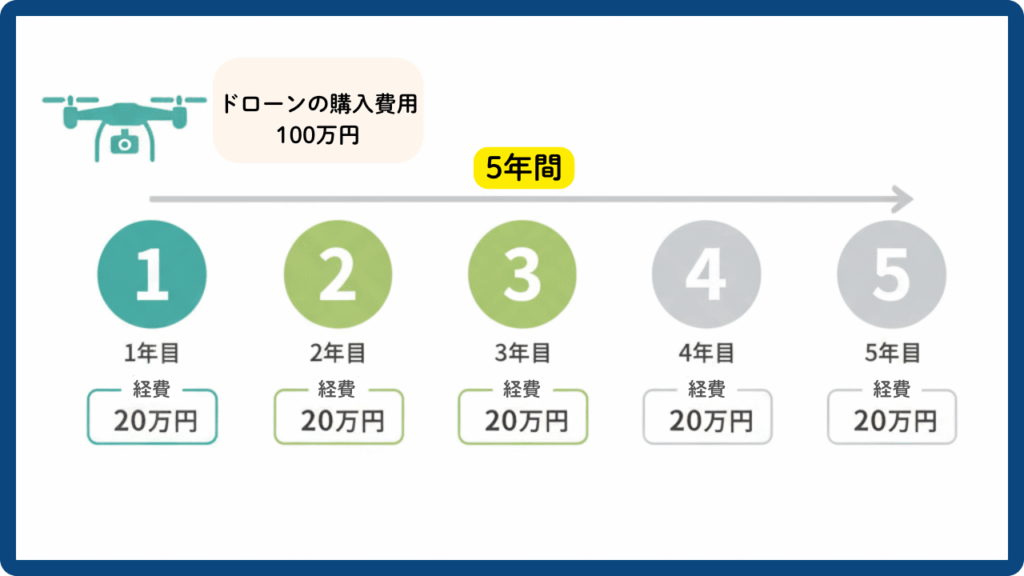

例えば、100万円のドローンを購入し、それを5年間使用するとします。

購入した年に全額100万円を経費計上するのではなく、5年間で20万円ずつ経費として計上した場合、ドローンの実際の使用状況と企業の利益を正確に対応させることが可能になります。

減価償却の対象となる資産・ならない資産

減価償却の対象となるのは、以下の二つの条件を満たす資産です。

- 業務で使用していること(事業用である)

- 時間の経過とともに価値が減少していくこと(劣化する)

ドローンは業務用途で使われ、経年劣化する機器であるため、基本的に減価償却の対象となります。

時間が経っても価値が減らない土地や借地権、あるいは稼働を休止している資産などは、減価償却の対象外です

企業の財務健全性を保つ!減価償却が経営にもたらすメリット

減価償却を行う目的は、企業の正確な利益の把握と節税効果を得ることです。

もし高額なドローン購入費用を一度に計上してしまうと、その年度だけ会計上の利益が大幅に減少し、実態とは異なる赤字に見える可能性があります。

これは、銀行からの融資や株主への説明において不利に働くことがあります。

減価償却によって費用を適切に配分した場合、毎年の利益が安定し、企業の財務状況を市場や投資家に正しく理解してもらえます。

また、計上した償却費の分だけ課税所得が減るため、法人税や所得税の節税にもつながります

ドローンの資産区分と耐用年数の決定基準

ドローンは航空法上「無人航空機」と定義されていますが、税法上の減価償却資産の区分では、人が乗って飛行する「航空機」(耐用年数10年)には該当しません。

ドローンの耐用年数を決定するには、主たる用途に応じて、税法上の機械装置、または器具及び備品のいずれかに分類する必要があります。

- 器具及び備品: 主に撮影や監視といった機能が主軸となる場合(例:カメラ)

- 機械装置: 主に作業や運搬といった機能が主軸となる場合(例:農業用設備、運輸用設備)

国税庁の質疑応答事例でも、無人機であるドローンは人が乗れない構造であるため「航空機」ではない、との見解が示されています

【用途別】あなたのドローンは何年で償却?耐用年数一覧表

ドローンの耐用年数は、搭載されている機能や利用目的によって大きく異なります。

一般的な産業用ドローンの耐用年数は以下の通りです。

| ドローンの主な用途 | 資産区分 | 適用される耐用年数 |

|---|---|---|

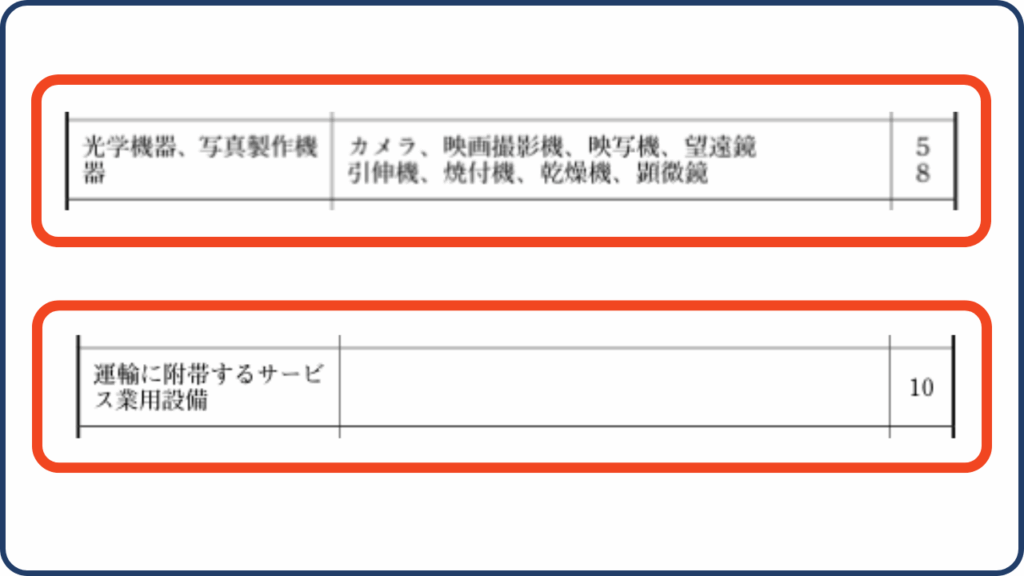

| 撮影、測量、インフラ点検、警備、救助、教育 | 器具及び備品の「カメラ」(光学機器) | 5年 |

| 農薬散布、駆除、肥料散布 | 機械装置の「農業用設備」 | 7年 |

| 物流、宅配サービス、荷物の輸送 | 機械装置の「運輸に附帯するサービス業用設備」 | 10年 |

| 医療(救急物資輸送など) | 器具及び備品の「医療機器」 | 5年 |

判断に迷ったら確認!ドローンの耐用年数を正しく見極めるポイント

ドローンの機能は多様なため、一つの機体が複数の用途で使用される場合があります。

耐用年数を判断する際に特に注意すべき点は次の通りです。

- 1, 用途に対する認識の正確性搭載されている機能にかかわらず、業務上、何のために使用しているかが重要です。

-捜索が目的の救助用ドローンは「カメラ」(5年)に分類されますが、救援物資を運ぶことが目的の場合は「運輸用」(10年)に分類が変わる可能性があります。 - 2, 規模や構造の確認ごく稀なケースですが、カメラ内蔵型であっても、人が乗れるほどの規模や構造を持つものは「航空機」として扱われる可能性も否定できません。

-通常の産業用ドローンであれば心配はありませんが、特殊な機体を導入する際は確認が必要です。

また、ドローンに使用されるバッテリーは、本体の機能を発揮するために不可欠な部品であり、本体と一体となって設備を形成すると考えられています。

バッテリー単体で耐用年数を考えるのではなく、ドローン本体と同じ耐用年数が適用されるのが妥当です

ドローンの購入価格に応じた減価償却方法の選択と計算(シミュレーション付き)

ドローンの購入金額によって、経費計上のための会計処理の方法が大きく変わってきます。

| 購入価格 | 減価償却の計算方法(原則) | 耐用年数の要否 |

|---|---|---|

| 10万円未満 | 少額の減価償却資産として一括経費計上 | 不要 |

| 10万円以上 | 通常の減価償却(定額法または定率法) | 必要 |

| 20万円未満 | 一括償却資産の特例(3年均等償却) | 不要 |

| 30万円未満 | 少額減価償却資産の特例(中小企業限定) | 不要 |

10万円未満:消耗品費として一括で経費計上

ドローンの購入価格が10万円未満の場合は、少額の減価償却資産として扱われ、固定資産ではなく、購入した事業年度に全額を消耗品費などの費用として一括で計上できます。

上記の場合、耐用年数を気にする必要はありません

10万円以上:定額法・定率法による償却計算

購入価格が10万円以上となるドローンは、原則として固定資産として計上し、定額法、または定率法のいずれかを選択して減価償却を行います。

毎年均等に費用化する定額法の特徴と算出方法

定額法は、固定資産の価値が耐用年数を通じて毎年一定額ずつ減少すると仮定して計算する方法です。

計算がシンプルで、毎年の償却費が同額になるため、予算計画が立てやすいメリットがあります

初期に大きな額を費用化する定率法の特徴と算出方法

定率法は、固定資産の価値は使用開始直後に大きく減少すると仮定して計算する方法です。

初期の減価償却費が大きく年々減少していくため、初期の利益を抑えたい場合に節税効果が高いです

ケーススタディ:100万円のドローン(耐用年数5年)の償却費を比較

空撮用ドローン(耐用年数5年、取得価額100万円)を例に、定額法と定率法の計算結果を比較します。

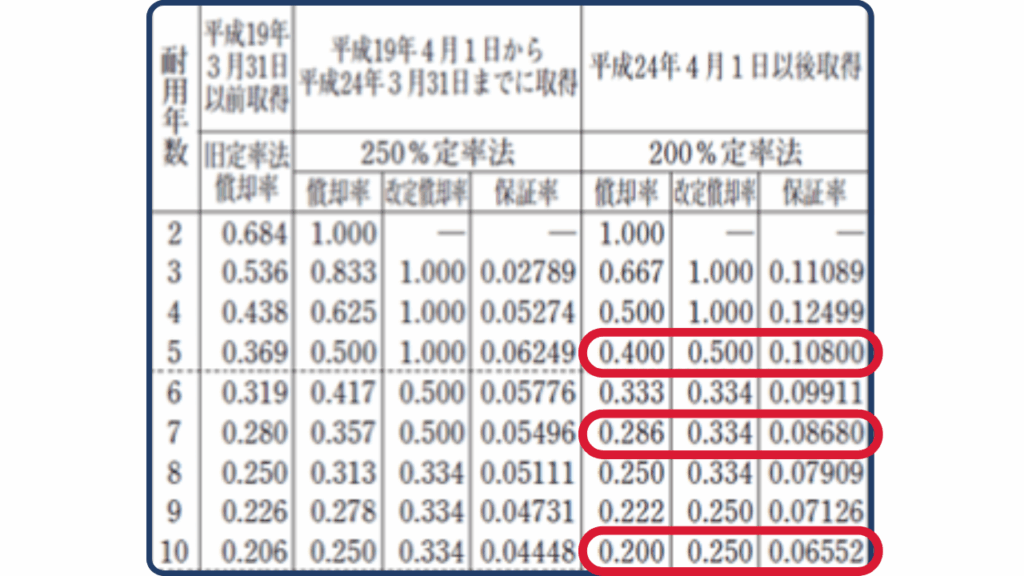

| 年数 | 定額法(償却率0.200) | 定率法(償却率0.400) |

|---|---|---|

| 1年目 | 20万円(100万 × 0.200) | 40万円(100万 × 0.400) |

| 2年目 | 20万円(100万 × 0.200) | 24万円(60万 × 0.400) |

| 3年目 | 20万円(100万 × 0.200) | 14.4万円(36万 × 0.400) |

| 合計(3年間) | 60万円 | 78.4万円 |

上記のシミュレーションから、定率法は初期の経費計上額が大きいことが一目瞭然です。

企業は経営状況に応じて、どちらの方法を採用するか選択できます

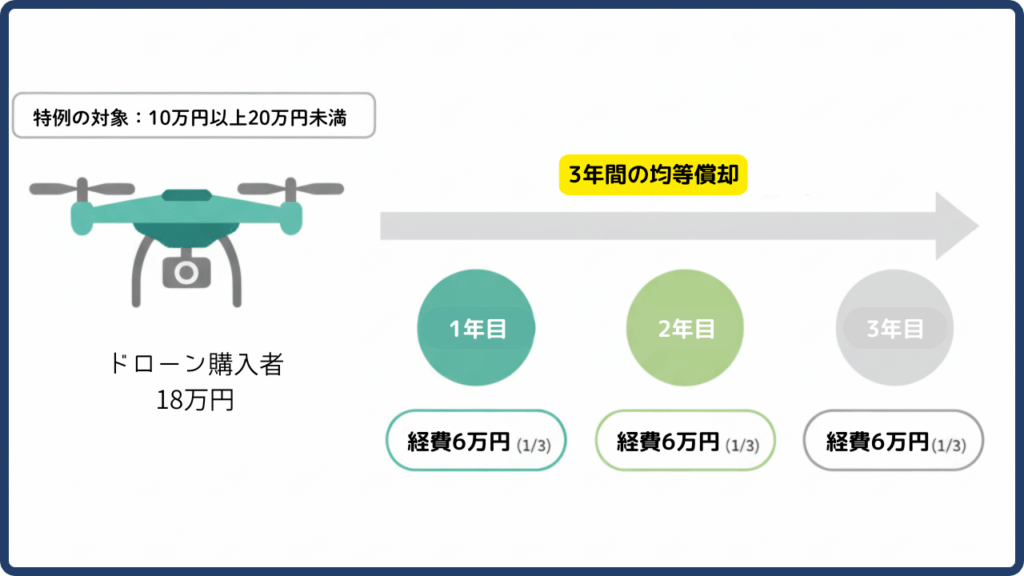

経理処理をシンプルに!20万円未満の一括償却資産の特例

購入価格が10万円以上20万円未満のドローンについては、通常の減価償却のほかに一括償却資産の特例が適用できます。

ドローンの種類や用途、耐用年数にかかわらず、取得価額の3分の1ずつを3年間で均等に費用計上します。

18万円のドローンなら、毎年6万円ずつ3年間で償却します

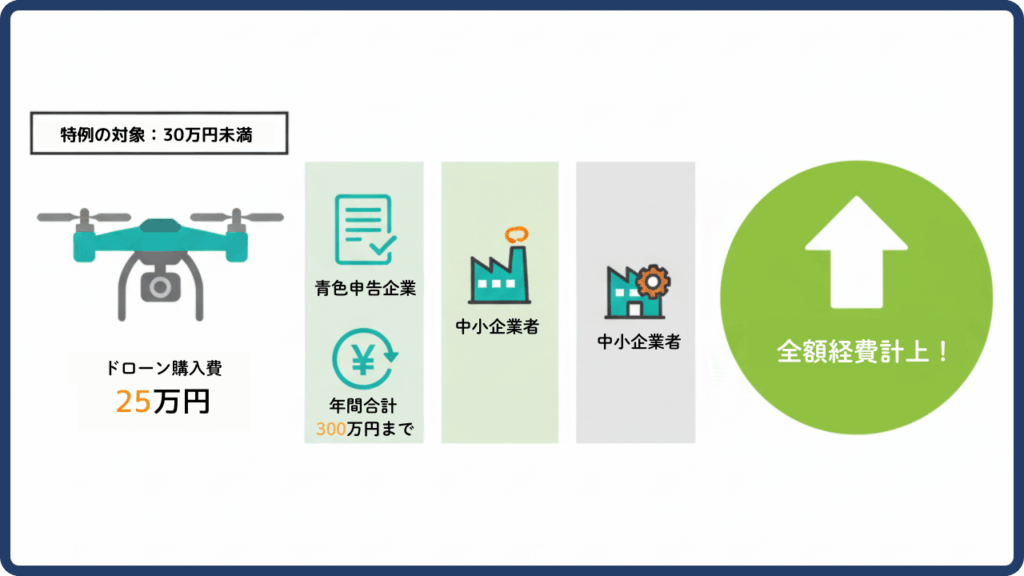

節税のチャンス!中小企業限定「少額減価償却資産の特例」(30万円未満)

青色申告を行っている中小企業者(資本金1億円以下などの条件あり)に限り、購入価格が30万円未満のドローンであれば、年間合計300万円を上限として、全額を事業年度の費用に算入できます。

非常に大きな節税効果をもたらす特例であり、中小企業がドローンを導入する際は検討すべき方法です

会計処理におけるドローンの減価償却費を仕訳する「直接法」と「間接法」

減価償却費を会計処理し、帳簿に記録する方法には「直接法」と「間接法」の二通りが存在します。

どちらの方法を採用するかで、貸借対照表(B/S)における資産の表示方法が異なります。

| 項目 | 直接法 | 間接法 |

|---|---|---|

| 仕訳時の勘定科目 | 固定資産(工具器具備品など)から直接減額 | 減価償却累計額で処理 |

| 貸借対照表(B/S)の表示 | 資産の項目が未償却残高(現在の帳簿価格)を示す | 資産の項目が取得原価のまま残り、 その下に累計額がマイナスで表示される |

| メリット | 資産の現在の価値が一目で分かりやすい | 資産の取得時の価格とこれまでの償却額の 両方を同時に把握できる |

どちらの方法を選択しても、最終的に費用として計上される減価償却費の総額や、企業の利益額に違いは生じません。

資産の残存価値と取得原価のどちらを重視して情報開示を行うかによって、採用する手法が分かれます

ドローンの減価償却に関するQ&A

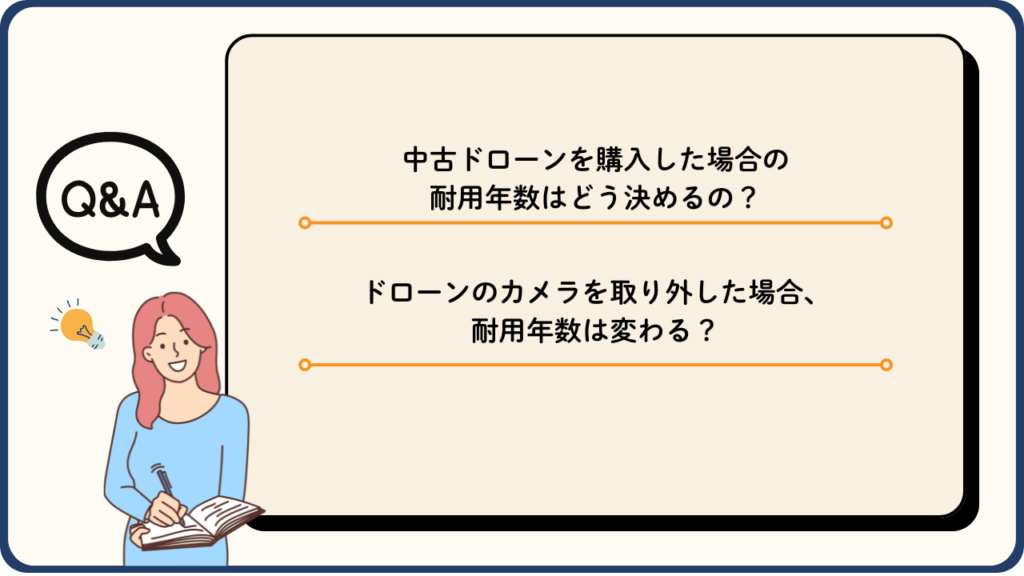

Q1. 中古ドローンを購入した場合の耐用年数はどう決めるのですか?

A. 中古のドローンを購入した場合、法定耐用年数は残りの使用可能期間を合理的に見積もって耐用年数を決定します。

見積もりが難しい場合は、国税庁が定める簡便法を用いて計算します。

ただし、中古品の購入価格が新品の50%を超えている場合は、新品と同じ法定耐用年数を適用します

Q2. ドローンのカメラを取り外した場合、耐用年数は変わりますか?

A. 基本的には、当初の主たる用途に基づいて決定された耐用年数が継続して適用されます。

国税庁の質疑応答事例によると、空撮専用ドローンはカメラの着脱が可能であっても主な機能は写真撮影であり、カメラと移動手段が一体となって固有の機能(空撮)を発揮するため、個別に耐用年数を判定するのは適当ではないとしています。

取り外し可能であっても、当初カメラ機能が主軸で5年と判断されたのであれば、そのまま5年が適用されるのが一般的です

税務リスク回避のために:専門家への相談を推奨

ドローンの減価償却は、用途による耐用年数の判断や中小企業向けの特例の適用など、専門的な知識と個別具体的な判断が必要です。

複雑な税制や個別の判断が必要なケースにおいて、税務署や税理士などの専門家への事前相談は税務リスクを回避し、合法的に最大限の節税効果を得るための最善策といえます。

【ドローン事業者が相談すべき専門家の種類と特徴、料金の目安】

| 専門家の種類 | 主な特徴と専門性 | 想定される主な依頼内容 | 費用の目安(スポット/年間) |

|---|---|---|---|

| 税理士 (一般) | 企業の税務全般、記帳代行、 決算・申告業務を広くサポートします。 | ドローンの減価償却計算、特例適用可否の判断、日常の税務相談。 | 1~3万円/月(顧問契約) 5~10万円(確定申告のみ) |

| 税理士 (ドローン特化) | 建設業やIT業など、ドローン活用業界の税務・会計に特に詳しい。 | 耐用年数の妥当性の検証、補助金・助成金受給時の税務処理、ドローン事業の事業計画策定。 | 3~5万円/月(専門顧問契約) 案件に応じて変動 |

| 公認会計士 | 企業の会計監査、財務報告書作成、M&Aや資金調達など高度な財務戦略が専門。 | 減価償却を含む大規模な財務戦略の立案、監査対応、内部統制の構築。 | 顧問契約は高額(数十万円/月~) 小規模事業者は稀 |

ドローンの購入に関する特例(少額減価償却資産の特例など)の適用判断や、節税効果を最大化するための相談は、経験豊富な税理士が一般的で有効です。

申告内容に誤りがあった場合、追徴課税などのリスクを負うことになります

まとめ

ドローンをビジネスに導入する際、購入費用は固定資産として計上され、適切な減価償却を行わなければなりません。

減価償却は、企業の利益を正確に把握し、税金の過度な負担を避けるための必須の会計手続きです。

ドローンの場合は、用途(撮影、農業、物流など)によって耐用年数が5年、7年、または10年に分かれ、購入価格が10万円以上か未満かによっても適用される計算方法が異なります。

定額法や定率法、さらには中小企業向けの優遇措置を理解し、自社にとっての有益となる選択が、健全な企業経営の土台となります。

- 耐用年数は用途基準で決定される:ドローンは航空機ではないため、空撮(5年)、農業(7年)、物流(10年)など、主たる用途で法定耐用年数が決まります。

- 少額資産は一括費用化が可能:10万円未満のドローンは消耗品費として、また中小企業であれば30万円未満まで一括で経費計上できる特例があります。

- 定額法・定率法を選択する:10万円以上のドローンは、毎年一定額を償却する定額法か、初期に大きな額を償却する定率法のいずれかを適用します。

- バッテリーは本体とセット扱い:ドローン本体の機能に不可欠なバッテリーは、本体と同じ耐用年数で償却されます。

- 会計処理は直接法と間接法の2種類:経理処理の仕訳方法として、固定資産から直接差し引く方法(直接法)と、累計額を計上する方法(間接法)があります。

- 中古品の耐用年数は計算が必要:中古ドローンは、使用可能期間を見積もるか、簡便法を用いて残りの償却年数を算出します。

▼参考URL

・国税庁:空撮専用ドローンの耐用年数

・国税庁:主な減価償却資産の耐用年数表

・国税庁:定額法と定率法による減価償却

・国税庁:中小企業者等の少額減価償却資産の取得価額の損金算入の特例

・減価償却資産の耐用年数等に関する省令

おしんドローンスクールからのお知らせ

ドローン国家資格の取得は、国土交通省登録講習機関のおしんドローンスクールにお任せください。

当校は日本初の離島(伊豆大島)で、旅のような体験型合宿講習を提供しており、海と山に囲まれた環境で、最短1泊2日で資格が取得可能です。

また、初心者から経験者、法人様まで幅広く対応しており、学生割引や各種助成金も活用可能です。

ドローンスクールをお探しの方は、お気軽に公式LINEまたはWeb相談をご利用ください。

おしんドローンスクールが選ばれる「5つの理由」

メリット1:東京の大自然、伊豆大島を満喫

東京都大島町、通称「伊豆大島」。「おしんドローンスクール」は、日本初の離島に開校されたドローンスクールです。 ドローン国家資格をただ教えるだけでなく、“体験”として心に残すことにこだわっています。海・山・風ー ー 伊豆大島の大自然は、まさに “ドローンを飛ばしたくなる場所”。ただの学びではない、 「未来のスキル×最高の体験」をぜひ体感してください。

メリット2:安心価格➕各種割引制度

都内スクールより低価格で各種割引も充実!二等基本は都内の相場より5万円以上お得です。 初心者も大歓迎。受講生の9割がドローンを触ったことがない初心者のため、安心してお申込みください。

メリット3:宿+食事+島内観光 コミコミ

講習+宿+食事+島内観光コミのプランをご用意。島に着いたらドローンガイドがお出迎え するので、離島への旅行デビューにもオススメです。受講生から「船や島内の移動も楽しかった」と圧倒的な満足度を得る、旅するような国家資格!もちろん講習のみのお申込みもOKです。

メリット4:最短1泊2日

一等・二等ともに合宿形式の講習となります。 最短1泊2日の集中講習(二等基本)で、国家資格を効率的に取得できます。 離島で宿泊しながら旅をするように学び、ドローンの魅力と可能性を肌で感じられる没入体験は、当スクール最大の特長です。。

メリット5:いつでも学べるe-learning

学科はe-learning学習です。実技講習の前後を問わず勉強・受験可能です。 PC・スマホで勉強でき、忙しい方もスキマ時間をご活用いただけます。そして伊豆大島合宿では実技を短期集中で頑張りましょう!

おしんドローンスクール 東京校で是非一緒に国家資格を取得しましょう!